債務超過でも会社は売却できるのか?原因や解消方法を解説

債務超過とは

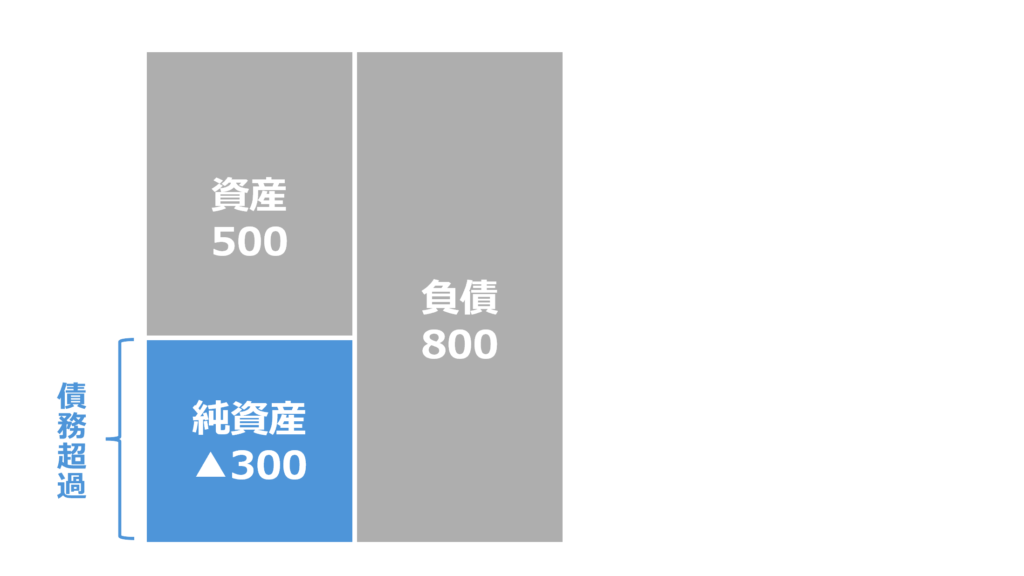

債務超過とは、企業や個人の総資産よりも総負債が多い状態を指します。この状態では、すべての資産を売却しても負債を完済できないため、会社の存続が難しくなります。

企業が債務超過に陥ると、銀行からの新規融資が難しくなり、また、投資家からの支援も難しくなります。債務超過の事実が取引先に伝わると、信用力が低下により支払い条件の変更や取引停止に至ることがあります。社会的信用力が損なわれるため、倒産の確率は高くなります。一方で、決算書上では資産超過であっても、実態として債務超過に陥っている場合があります。

●資産の過大評価

資産が帳簿上は高く評価されていても、実際の市場価値が大幅に低下している場合、実態として債務超過に陥る可能性があります。例えば、不動産や在庫が時価よりも大幅に高く評価されているケースです。

●負債の過小評価

決算書に記載されていない保証債務や訴訟リスクが顕在化した場合、予想外の負債が発生し、実態では債務超過状態になることがあります。

債務超過=倒産になるのか?

企業が倒産する直接の原因は、資金繰りの悪化 です。債務超過や赤字に陥っても、手元に資金があり、資金繰りが上手く行っているうちに倒産することはありません。ただ、早い段階で解消しなければ倒産は時間の問題になります。

資金繰りを悪化させる主な原因は、「売上の減少」と「運転資金の不足」です。債務超過に陥ると、取引先との取引が中止されて売上が減少し資金繰りが悪化するため、倒産に近づきます。債務超過状態が続くと、金融機関からの新たな資金調達は難しくなります。さらに、既存の借入金の条件が厳しくなることもあります。

このように債務超過と倒産には直接の関係はありませんが、債務超過による影響により、倒産のリスクは高まります。

債務超過の原因

企業が債務超過に陥る主な原因は、以下のような経営や外部環境に関連する問題が挙げられます。

①業績不振

主力事業の低迷や需要減少、競争激化により収益が低下してしまい赤字経営が続くことです。赤字が続くと自己資本が減少し、債務超過に陥る可能性が高まります。

②過大な借入金による負債の増加

借入依存度が高い場合、返済負担が利益を上回り、借入金の利子負担が急増します。将来に向けた投資だとしても投資に見合った成果が得られない場合には、財務状況が悪化する可能性が高まります。

③売掛金回収問題

例えば、取引先の倒産により売掛金が回収不能になることも原因の1つに挙げられます。また、回収体制が整備されていない場合、資金繰りを圧迫し債務超過に陥る可能性が高まります。

債務超過の解消方法

債務超過を解消する方法は、主に以下の手段に分類できます。それぞれの方法は、企業の状況や市場環境によって適切な選択が必要です。

①経営改善による収益性向上

企業の収益性を改善するために、不要なコストを削減し、利益を増やすことで債務超過を解消する方法です。具体的な費用削減策としては、人件費の削減、設備投資の最適化、業務プロセスの見直しなどがあります。まずは、経営状態を見直すことが必要です。

②資産の売却

不要または不採算の資産を売却することで負債を圧縮する方法です。事業の継続に困らないものがあれば売却することで、債務超過を解消する助けになります。主要事業に集中するために、周辺事業を売却するという考えも選択肢の1つです。

③増資による資本注入

新たな株主から資金を調達して、債務超過を解消します。その方法として、経営者の出資、ファンドなど外部からの出資で資本を注入することで純資産を増やすことができます。

④借入の見直し

債務超過を解消するために、借入金の見直しを行います。金融機関と協議して、返済期間の延長や利息負担の軽減等、負債の返済条件を再調整することで、債務超過を克服することができます。

⑤債務の株式化(DES)

DES(Debt Equity Swap)*によって、「負債を資本に切り替えてしまう」方法です。債務(借入金や負債)を株式として発行することで、債務を資本に変換します。これにより、負債が減少し、純資産が増加することで、債務超過状態から脱することが可能です。

*デット(=債務)とエクイティ(=株式)をスワップ(=交換)することを言います。

債務超過企業はM&Aできるのか

債務超過となった企業でも、条件が整えばM&Aを行うことは可能です。ただし、通常のM&Aと比べてリスクやハードルが高くなるため、特別な対応や対策が必要です。以下に、債務超過企業がM&Aを行う際のポイントを解説します。

債務超過企業がM&Aを行う際のポイント

債務超過企業がM&Aを行う際には、買手企業や債権者との交渉が複雑になるため、以下のポイントを押さえて進めることが重要です。

①事業価値の明確化

債務超過でも買手にとって魅力的な事業や資産(技術、ブランド、特許など)を明確にします。将来の収益改善計画を具体的に示し、買手の理解を得ることも大切です。

②買手企業のリスク管理

買手企業が財務リスクを把握しやすいように、正確な財務情報を開示します。債務超過の場合、譲渡価格が低くなる可能性が高いですが、買手の関心を引きやすい条件を提示することも必要です。

③債権者との調整

債権者(金融機関など)と協議し、債務の圧縮や支払条件の緩和を検討しましょう。債務超過企業のM&Aには主要債権者の合意が不可欠です。

④経営改善施策の実施

非収益資産を売却し、財務状況の改善を目指します。事業の継続に困らないものがあれば売却することで、債務超過を解消する助けになります。

⑤社内外の調整

従業員や取引先へに配慮も重要です。買収後の人員整理や事業縮小の可能性を考慮し、従業員や取引先と適切にコミュニケーションを図りましょう。債務超過によるネガティブな影響を最小限にするため、早期に透明性のある情報発信を行うことが大切です。

⑥専門家の活用

再建型M&Aの経験豊富な支援機関などの専門家を活用して、戦略的な計画を算定しましょう。特殊な状況に対応できる専門家の選定も重要です。

債務超過について まとめ

企業が債務超過に陥った場合、速やかに財務状況を改善するための具体的な行動(増資、事業整理、コスト削減など)を取ることが求められます。事業運営において、収支管理やリスクヘッジを徹底し、定期的な資金繰りの見直しを行うことが重要です。

そして、債務超過企業がM&Aを成功させるには、事業の強みをアピールして債権者との良好な関係を築くこと、買手のリスクを最小化する条件を提示することが求められます。また、支援機関などの経験豊富な専門家のサポートを得ることで、当事者にとって最適なスキームで実行することが重要です。