黒字倒産はなぜ起きるのか?原因と対策を解説

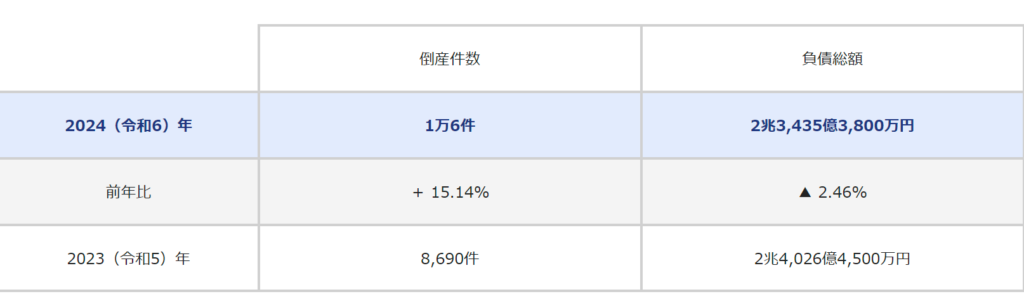

2024年(令和6年)の全国企業倒産10,006件

東京商工リサーチの調査によると、2024年の企業倒産は、2013年(1万855件)以来、11年ぶりに1万件を超えました。2024年は円安基調に乱高下が続き、物価上昇に歯止めがかからず、人手不足や最低賃金の引き上げなどで人件費も上昇し、幅広い分野でコストアップに見舞われたとされています。また、コロナ禍の資金繰り支援で生じた過剰債務の解消が遅れ、企業収益に負担となって圧し掛かりました。

【出典】:2024年の企業倒産 11年ぶり1万件を超す、「物価高」・「人手不足」は高水準

目次

黒字倒産とは?

黒字倒産とは、企業が会計上は黒字(利益を計上している)であるにもかかわらず、手元資金(キャッシュフロー)が不足して倒産することを指します。表面上は経営が順調に見えても、資金繰りが行き詰まることで、事業を継続できなくなる現象です。

黒字倒産、赤字倒産、黒字廃業の違い

赤字倒産は、企業が継続的に赤字経営を続けた結果、収益性を喪失し、債務超過や資金不足に陥ることで倒産する状況を指します。黒字倒産は短期的な資金繰りの悪化が原因であり、赤字倒産は根本的な経営問題によるものです。

そのほか混同しやすい言葉に「黒字廃業」があります。黒字廃業は、企業が会計上の利益を上げており、財務状況が健全であるにもかかわらず、経営者が事業継続を断念し、廃業を選択する状況を指します。

黒字倒産が起こる原因

黒字倒産の直接的な要因は、資金繰りの悪化(現金不足)ですが、大規模な設備投資なども要因に挙げられます。以下に黒字倒産に陥る主な要因をご紹介します。

①売掛金の未回収

売上は計上されていても、売掛金の回収が遅れたり未回収となった場合、現金不足に陥ります。これにより、売上が立っているにも関わらず倒産に至る可能性が高まります。

②在庫の増加

利益が出ていても、在庫が増えすぎることで現金化が進まず、資金繰りが悪化します。こうした過剰在庫は、製造業や小売業、販売業において特に注意が必要です。

③大規模な設備投資や借入金返済

大規模な設備投資や借入金の返済が一時的に資金繰りを圧迫し、黒字であっても支払い不能に陥ることがあります。大規模な設備投資を計画する際は、資金繰りの管理に注意が必要です。

④過剰な割引販売

営業成績を上げるために過剰な値引きを行った結果、利益率が低下し、現金収入が不足します。

黒字倒産を回避する対策

黒字倒産を未然に防ぐ5つの対策をご紹介します。

①資金繰りの管理徹底

現金の流入・流出を詳細に管理し、将来の資金不足を早期に予測することが重要です。また、余金確保として、不測の事態に備えて一定の運転資金を蓄えておくと良いでしょう。与信管理を強化し、取引先の信用状況を常に確認して、売掛金の早期回収や買掛金の支払期限延長を交渉することも大切です。

②資金調達力の強化

資金不足に陥る前に、金融機関との関係強化を図り、定期的に経営状況を報告して資金調達の選択肢を広げることが大切です。短期借入だけでなく、長期的な融資や融資枠の設定を検討しておくことも重要です。最近では、多様な資金調達手段として、銀行融資に加え、ファクタリングやクラウドファンディングなどの活用する企業も増えています。

③在庫・コスト管理の最適化

在庫の適正化を図り、過剰在庫や不良在庫を防ぐために、需要予測に基づいた仕入れを徹底することが重要です。さらに、人件費や賃料などの固定費を見直し、無駄を削る取り組みを取り入れることも必要です。

④経営戦略の見直し

利益率の低い事業を縮小し、収益性の高い分野に資源を集中させ、収益構造の改善を図ることが重要です。取引先や販売チャネルを多様化してリスクを分散することで経営の透明性を高めることができます。

⑤M&Aや専門家の活用

M&Aも対策の1つに挙げられます。黒字経営を維持しながら、企業価値を高めて第三者への売却をすることで、譲渡益や譲渡先の資本力により資金繰りを解消することができます。まずは、経営コンサルタントや税理士と連携し、資金繰り改善やコスト削減の専門的アドバイスを受けてみることも選択肢の1つです。

黒字倒産の企業事例

最後に、黒字倒産に陥ってしまった企業事例についてご紹介します。

●不動産会社A社の場合

1990年設立の不動産会社で、マンションの企画・販売を中心に事業を展開し、2002年には東京証券取引所第一部に上場していました。しかし、2008年8月に東京地方裁判所へ民事再生法の適用を申請し、負債総額は約2,558億円に達しました。

黒字倒産に陥った主な要因には、市場状況が悪化しているにもかかわらず、好調時のペースで用地仕入れを継続。これにより、販売が追いつかず、大量の在庫を抱えることになりました。さらに、在庫増加に伴い、手元資金が不足。帳簿上は黒字であったため、当初は銀行からの融資を受けられましたが、次第に資金繰りが厳しくなりました。資金繰りの悪化に対応するための対策もされましたが、不適切な資金調達をしていたことが明らかになり、これが資金調達の失敗と信用失墜を招く要因となり結果、黒字倒産に陥りました。

●商社B社の場合

化学品や合成樹脂などを取り扱っていた商社で、東証一部にも上場していました。しかし、中国市場での事業拡大を図る中で、売掛金の未回収が増加。さらに、売掛金の回収遅延により、手元資金が不足し、資金繰りが厳しくなりました。結果、2015年に民事再生法の適用を申請し、事実上倒産しました。

黒字倒産について まとめ

黒字倒産は、見た目の経営指標が健全であるがゆえに見逃されがちですが、対策を早期に講じることで、リスクを最小限に抑えることが可能です。特に、キャッシュフロー管理の徹底が最優先事項といえます。「利益が出ている=安全」という誤解を正し、資金繰りを重視する経営姿勢が求められます。また、企業の長期的な発展を視野に入れるならば、M&Aも有効な手段となりえます。